北京房屋抵押贷款,北京信用贷款,北京小额贷款首选车惠贷款咨询中心。

各种贷款问题,咨询热线18600589484

一、商铺销售须知

如买家是经营者就站在针对其行业的独特性去推介对应的商铺,并站在经营成本方面给予考虑,以最大限度地争取纯利的思路去推介,并强调有投资性的退路,给予买家的信心。强调“进可经营、退可投资”的保障。若买家是投资者时,则站在“为投入资金争取最大利润”的角度去分析,强调高回报、无风险的特点,以货币最大的时间价值去吸引买家,以无风险的保底性投资计划去消除买家的顾虑。

二、购买商铺的客户类型分析

1、投资者

①中、小散户投资者及白领人士;(收租)

②经商人士及高层管理人员;(炒作)

③大型公司;(做资产)

2、经营者

①零售业个体户、中小型商户及中小饮食经营者;

②大型商户(包括百货、连锁超市、专卖店、名店等商户);

③大型娱乐、饮食集团及中小饮食经营者(以合作形式或租铺为主)。

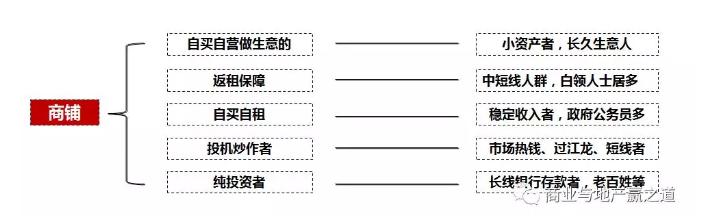

三、商铺投资客户特征分析

四、如何理解“投资回报”

1、投资回报分析

例:以总价20万元商铺为例,其中首付现金10万元,办理5成10年按揭(银行贷款10万元)

2、静态收入分析:

(1)10年租金收入为169000元,即:

20万元×(8%+8.1%+8.2%+8.3%+8.4%+8.5%+8.6%+8.7%+8.8%+8.9%)=16.90万元

(2)10年支付银行按揭利息31784元,即:

10万元×109.82元/万元·月×12月/年×10年-10万元=3.1784万元;

3、动态收入分析

按商铺每年3%增值预测,10年后,20万元商铺增值34.4%,即增值6.88万元;

由此可预计,投资10万元,贷款10万元,买20万元商铺可获收益26.95万元,收益率为260%,收益之高是显见的。

4、机会收入分析

投资需要机会,正确的把握机会,往往是投资的第一步,也是最至关的一步,机不可失,时不在来,机会收入是无价也是无穷。

况且投资回报的支付方式是按月支付,通过银行兑现,稳妥、方便、轻松、及时。

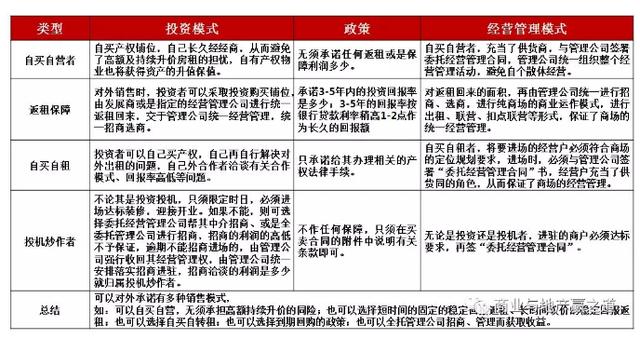

五、投资模式与政策概述

六、如何引导客户购买商铺

1、引导角度

从无风险角度去引导;

从高回报角度去引导(销售当中应以银行利率、国债、保险等保守的投资方式作对比,从而带出商铺投资的低风险、高利润的感觉)。

2、促销卖点:

地理位置;功能配套;商业规划;招商品牌;投资保障;管理方式;优惠政策;

3、信心卖点:

发展商实力;承建商实力;设计公司实力;商业管理公司实力;物业管理实力;政府立项支持或政策倾斜;

4、策略

促销卖点先行→兴趣→信心卖点加强信心→产生购买欲

5、整个推销大致过程:

介绍项目功能规划情况→介绍商铺投资情况→对比其他楼盘去分析本项目卖点的独特性、吸引力和人流竞争力,让客户产生兴趣→再以投资顾问推价方式介绍商铺→最后介绍“有关投资计划”,(投资类型、付款方式、价款情况)令客户认同无风险、高回报→客户的异议处理→填表登记意向;

6、客户由于了解项目情况而形成在心中的价值,再对照接着介绍的价格和促销措施优势,分析投资本项目具备无风险、高回报、低支出的优点,最终令客户深信该商铺超值及回报高、低风险,则可达到成功销售,让客户认同超值作为销售思路的方向。

七、计算商铺投资收益率的方法

方法一:租金回报率分析法

公式:(税后月租金-每月物业管理费)×12/购买房屋总价

这种方法算出的比值越大,就表明越值得投资。

优点:考虑了租金、房价及两种因素的相对关系,是选择“绩优地产”的简捷方法。

弊病:没有考虑全部的投入与产出,没有考虑资金的时间成本,因此不能作为投资分析的全面依据。对按揭付款不能提供具体的分析。

方法二:租金回报率法

公式:(税后月租金-按揭月供款)×12/(首期房款+期房时间内的按揭款)

优点:考虑了租金、价格和前期的主要投入,比租金回报率分析法适用范围更广,可估算资金回收期的长短。

弊病:未考虑前期的其他投入、资金的时间效应。不能解决多套投资的现金分析问题。且由于其固有的片面性,不能作为理想的投资分析工具。

一个简单的投资价值评估公式

下面提供的方法是国际上专业的理财公司评估一处物业的投资价值的简单方法。

基本公式为:如果该物业的年收益×15年=房产购买价,则认为该物业物有所值。